Fintech Summit konferansı nedeniyle ilk kez iş için gittiğim Slovakya, gelişmekte olan ekonomisi ile mensubu bulunduğu CEE Bölgesinin diğer üyelerinden kendini ayrıştırmaya çalışan yaklaşık 6 milyon nüfusa sahip ufak sayılabilecek bir ülke. Benden sigorta sektörünün geleceğiyle ilgili bir konuşma yapmamı istediklerinde, sunumda sıralayacağım maddelerin Slovakya piyasasındaki izdüşümünü göstermek adına ülkenin sigortacılık piyasasının detaylı sayılabilecek bir analizini yaptım. Daha önce gerçekleştirdiğim piyasa analizlerinde de kullandığım bir yöntem olan S.W.O.T. analizi ile sahip olunan kapasite ve barındırdığı sigortacılık potansiyeli hakkında bir çerçeve çizilebilmekte. Bu analiz sonucunda gördüğüm resme göre çizdiğim sigortacılık geleceğinin detaylarını ise https://zeynepstefan.com/fin-techsummit-2019/ adresinde okuyabilirsiniz.

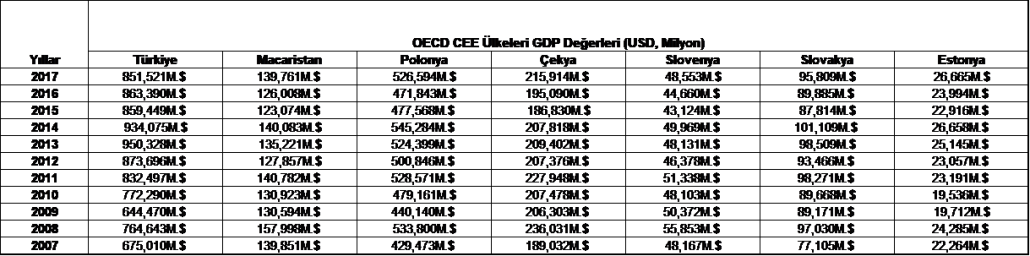

Slovakya’nın ekonomik yapısı ve finans piyasasının kapasitesini anlayabilmek için öncelikle ülkenin birlikte değerlendirildiği CEE ülkelerine bakmamız gerekmekte. CEE (Central East Europe – Arnavutluk, Bulgaristan, Hırvatistan, Çekya, Macaristan, Polonya, Romanya, Slovakya, Slovenya ve üç Baltık ülkesi Estonya, Letonya and Litvanya’dan oluşan Orta ve Doğu Avrupa Bölgesi) ülkeleri, Batı Avrupa’daki olgun sigorta piyasalarına nazaran gelişmekte olan bir yapıya ve görece düşük sigorta bilincine sahip. Hasar frekansı Batı Avrupa piysasına göre daha yüksek olmakla birlikte düşük sigortalanma oranı beraberinde görece düşük hasar ödeme toplamını getirmekte. CEE üyesi ülkelerde de prim üretiminde şirketler arası konsolidasyon yavaş yavaş başlamakla birlikte halen yerel şirketler de piysada varlıklarını sürdürmekte. Sigorta piyasasının temelini oluşturan ve kapasitesi ile geleceğini de belirleyen ülke üretim performansına (GDP – GSYIH – Gayrısafi Yurtiçi Hasıla) baktığımızda ise bölge ülkeleri arasında son sıralarda yer aldığını görmekteyiz. Bununla birlikte büyümenin 2007 yılından itibaren seyri olumlu ve gelişim trendinde. (2007’de 77 milyon USD’den 2017’de yaklaşık 96 milyon USD’ye)

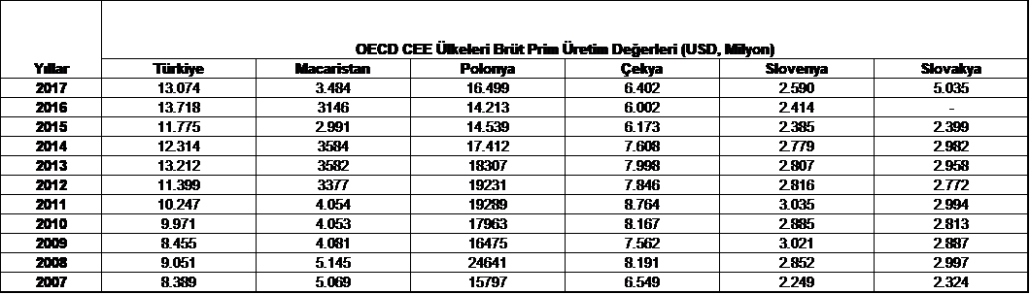

Gelişmekte olan ekonomik üretim ile birlikte sigorta sektöründeki gelişime baktığımızda ise brüt prim üretimi değerlerine göre ülke sigorta piyasasının, 2007 verileri ile kıyaslandığında, 2017 yılında büyüklüğünü neredeyse üç katına çıkarmış olduğunu görmekteyiz. 2007 – 2015 yılları arasında yakın değerde gerçekleşmelere sahne olan ülkenin özellikle 2015 – 2017 yılları arasındaki büyüme grafiği iki katından fazla arttırması ise sektörde ciddi bir canlanmanın habercisi. Tablolarda Türkiye değerlerini de eklememin nedeni ekonomik büyüklük ve sigorta sektörü büyüklüğü arasında proporsiyonu kıyaslayabilme imkanı sunması. Türkiye ekonomisinin neredeyse onda biri büyüklüğünde olan Slovakya ekonomisine göre Türk sigorta sektörünün sadece 2,5 kat büyüklükte olması.

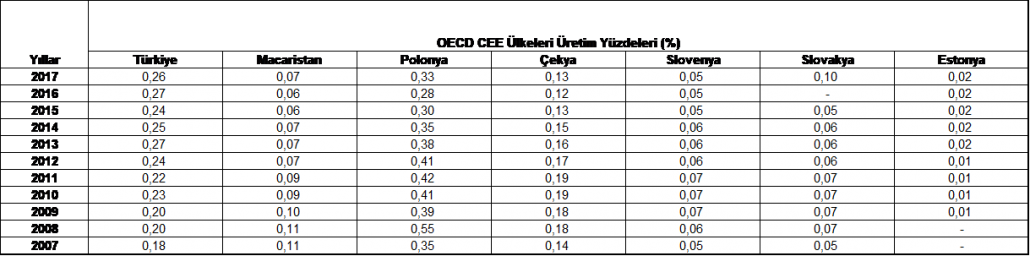

Sadece CEE ülkeleri değil OECD ülkeleri geneli ile bir kıyaslamaya gittiğimizde ve OECD üretim toplamını 100 değer birim olarak kabul ettiğimizde 2017 yılı itibariyle %0,1 üretim payını yakalayan Slovakya, elde ettiği ivme ile artış oranlarında bölgenin diğer ülkeleri olan Macaristan, Polonya, Çekya’yı geride bırakmış durumda.

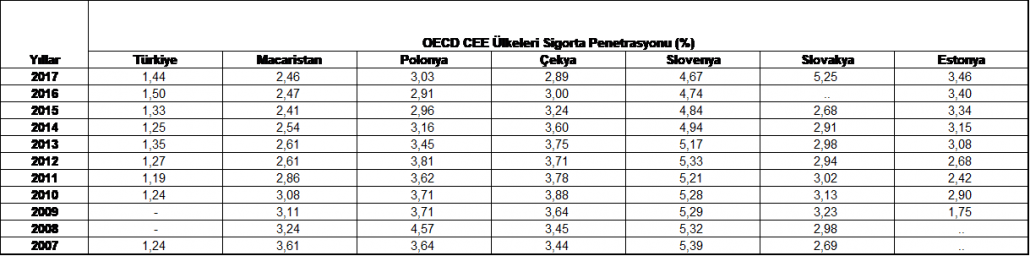

Düşük nüfusuna göre yüksek bir penetrasyona sahip olan Slovakya, bu önemli özelliği ile piyasa büyüklüğü olarak geride kaldığı ülkeleri geçmekte ve Avrupa Birliği ülkeleri içerisinde önemli bir avantaj elde etmektedir.

Genç ve eğitimli nüfusunu Avrupa Birliği üyeliğinin getirdiği avantajlar ile birleştirmek için sigortacılık ve finansın diğer alanlarında iddialı faaliyetler gerçekleştirmeyi planlayan Slovakya, InsurTech alanında da bir hub olmayı istemekte. Henüz resmi bir platformun kurulmadığı ülkede bu yöndeki çalışmaların hızı her geçen gün artmakta.

Slovakya’nın sigorta sektörü açısından avantaj sağlayan diğer bir özelliği ise Avrupa sigorta şirketlerinin operasyonel birimlerinin transfer edildiği elverişli bir istihdam sahasına sahip olması. Genellikle Slovak gençlerini istihdam eden ve 1.600 çalışanı ile birçok sürecini Bratislava’dan yöneten reasürans devi Swiss Re, aynı zamanda ülke ekonomisi için önemli bir istihdam kaynağı da sağlamakta. Brexit sonrası İngiliz piyasasından birçok sigortacının Avrupa Birliği için operasyonları Bratislava’ya taşımayı düşündüğünü belirten Slovak yetkililer, Türkiye piyasasını 80 milyonluk genç nüfusu ve henüz gelişme aşamasındaki sigorta sektörü ile oldukça cazip bulduklarını da konferans sonrası görüşmelerde dile getirdiler.

#Slovakia, #InsuranceMarket, #SWOTAnalysis, #OECD, #GDP, #Penetration, #GrossPremiumProduction, #CEECountries, #EUMarket, #ZeynepStefan